「毎月お金が残らない…」「なぜあの人はいつも余裕があるんだろう?」

実は、お金に余裕がある人とない人の差は収入の高さではなく、知識と行動にあります。この記事では、その違いを具体的に解説します。

筆者自身もまだ完全に余裕があるとは言い切れません。しかし将来の自分は必ず余裕があると確信しています。それは、お金の勉強を続けるなかで最適解を理解して行動しているからです。

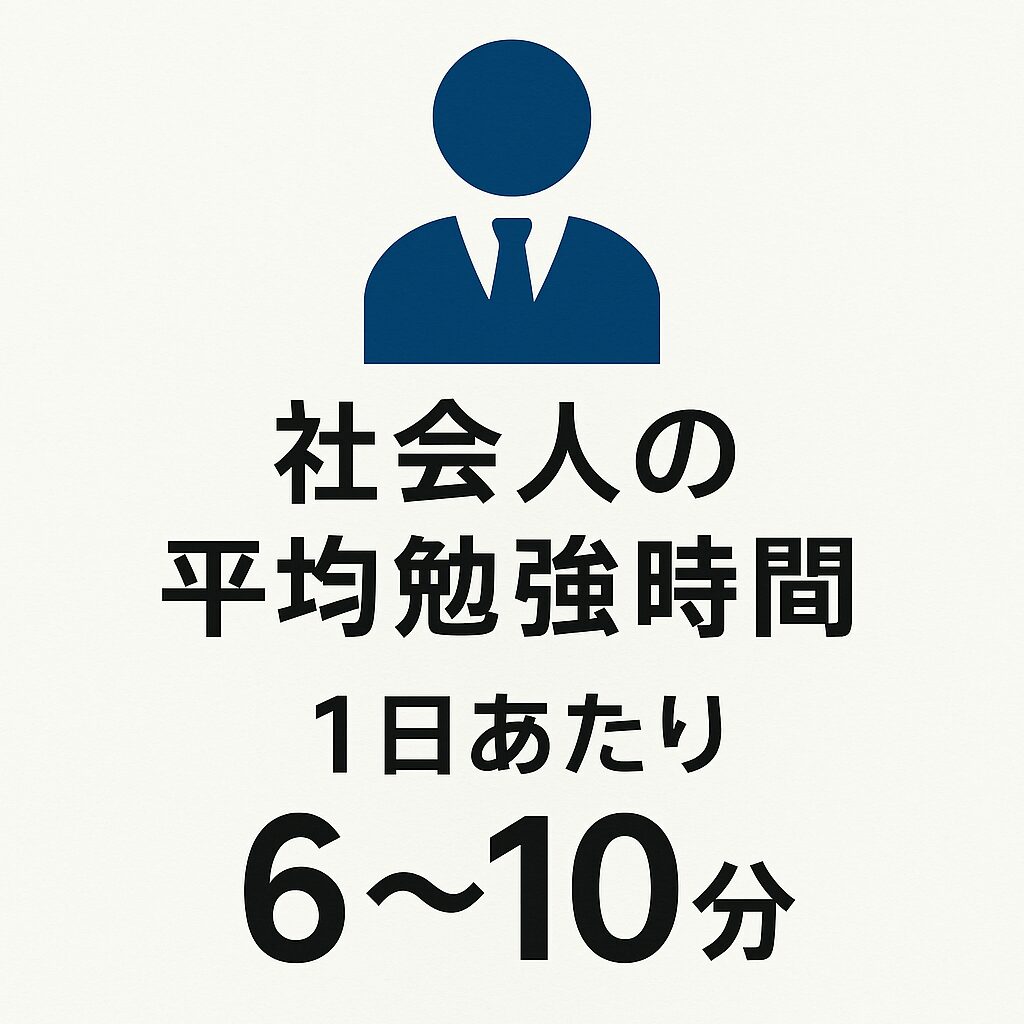

日本人の社会人の平均勉強時間は「たった6〜10分」

皆さんは社会人になってから、どのくらい自己学習していますか?

総務省のデータによれば、日本人の社会人の平均勉強時間は1日あたりわずか6〜10分だといわれています。

筆者は毎日最低1時間は勉強しており、気づいたら半日が過ぎていることもあります。ニュース・YouTube・書籍など、あらゆる媒体でお金の知識を吸収し続けています。

学校で教わってきた勉強は社会に出てからあまり役立たないと感じる人も多いでしょう。その理由は明確で、学校ではお金のことをほとんど教えてくれないからです。

先生たちも教員資格の勉強はしてきましたが、お金の専門知識を持つ先生はほとんどいません。仮にいたとしても、学校でお金の話をすれば保護者から苦情が来るかもしれないため、教えられない環境にあります。

これから日本では「貧富の格差」が急拡大する

現時点では、きちんとした金融知識を持って普通に生活していれば、お金に苦労しない恵まれた環境がまだ日本にはあります。

しかし「まだ」と表現したのには理由があります。これからの時代は、同じ日本人でも貧富の格差がかつてないほど広がっていくと予想されるからです。

以下のグラフを見てください。

昔と今で大きく変わった5つのこと

筆者はアラフォー世代ですが、親世代はバブル崩壊を経験した世代です。当時の「常識」と現代の「常識」はまったく異なります。まさにゲームチェンジ——私たちは今、世界情勢の大転換点にいます。

- 預金金利

- 会社の雇用形態

- 働き方

- 人口動態

- 日本円の価値

①預金金利:バブル期は7%、今はほぼゼロ

バブル期の1980年代、郵便貯金の定額貯金の金利はなんと7%もありました。インフレも相まって金利が高く設定されており、郵便局に預けておくだけで資産が増えていく時代でした。

その成功体験があるため、上の世代ほど「お金は銀行・郵便局に預けておくのが正解」と信じています。また、バブル崩壊で投資資産が大きく目減りした苦い経験から、投資アレルギーを持つ人も多いのです。

しかし現在、郵便局に預けても金利は雀の涙ほどです……。投資についても「わからないからやらない」「怖いからやっていない」という人が周りに多く、親世代のアレルギーをそのまま受け継いでいるように見えます。

筆者は数年前からお金の勉強を続け、確信しています。これからの時代は、投資するリスクよりも投資しないリスクの方が高いと。実際、投資のおかげで物価高の今でも資産は増え続けており、実質賃金がマイナスでも生活には余裕を感じています。

②雇用形態・働き方:終身雇用の終焉

最近は大手企業でもリストラが珍しくなくなり、以前の「会社に就職すれば一生安泰」という時代は終わりつつあります。

アメリカでは解雇・転職・スキルアップが当たり前の文化です。日本はこれまで雇用を守ることで企業が潰れにくい反面、景気の停滞を招いてきました。しかし今後は日本でも企業の淘汰が進み、体力のない中小企業は吸収・倒産が増えていくでしょう。

これをピンチと捉えるかチャンスと捉えるかは、あなた次第です。

今の会社に感謝しながらも、時代の流れに乗ってAIを活用するスキルを磨き、個人でも稼げる人材になることが重要です。副業を一つ作って税金をコントロールするだけで、お金持ちへの道はグッと近づきます。

お金持ちの人は事業を通じて税金を上手に活用し、同じ生活水準でも手取りが多くなる仕組みを持っています。固定観念を変えて個人で稼ぐ行動を始めることが、お金持ちへの第一歩です。

お金持ちになる最適解:収入・支出・投資の三角形

お金持ちになるための魔法のような秘策はありません。事業で一発当てた人も存在しますが、それは少数派です。

会社員がお金持ちになるために大切な3つの要素は、運用資金・運用利回り・運用期間です。

- 運用資金:1万円を5%で運用するのと、100万円を5%で運用するのでは利益が100倍違う

- 運用利回り:100万円を1%で運用するのと10%で運用するのでは利益が10倍違う

- 運用期間:同じ金利でも10年と20年では最終資産が倍変わる

そして、これら3つを最大化するのが「複利」の力です。アインシュタインが「人類最大の発明」と呼んだ複利を使えば、現在の資産が少なくても、時間をかけて雪だるま式に増やしていけます。

上のサイトで複利シミュレーションができます。ぜひ自分の目標に合わせて試してみてください。

まずはeMAXIS Slim全世界株式(オール・カントリー)から始めよう

個別株など他の投資に興味が出てきたら挑戦しても良いですが、まず土台となるのはeMAXIS Slim全世界株式(オール・カントリー)への積立投資です。

この商品の年平均リターンは約7%といわれていますが、保守的に見て年平均5%でシミュレーションしてみてください。自分がいつまでにどのくらいの資産を築きたいのかを決め、無理のない金額で運用を続けることが大切です。

投資だけにお金を使うのではなく、楽しいことや自己投資にも充てながらバランスよく続けていきましょう。

まとめ:お金に余裕を生む「最適解」とは

最適解とは、収入をできるだけ増やし、支出をできるだけ減らし、その差額を投資に回し続けることです。

難しいことのように聞こえますが、やることは非常にシンプルです。大切なのは、知識を得て、行動し、継続することです。

このブログでは世界の経済や投資に関する情報を発信しています。eMAXIS Slim全世界株式(オール・カントリー)に積立投資してほったらかしにするだけでも十分な成果が得られます。個別株や四季報情報にも興味がある方は、ぜひ他の記事もご覧ください。

この記事が、皆さんのお金に対する考え方を変えるきっかけになれば幸いです。

コメント

Hi, this is a comment.

To get started with moderating, editing, and deleting comments, please visit the Comments screen in the dashboard.

Commenter avatars come from Gravatar.