2025年5月最終週(25日〜29日)の投資・経済ニュースを、田中家の視点でまとめました。今週の相場は、米国とイランの核交渉とホルムズ海峡をめぐる原油情勢に大きく揺れた一週間でした。停戦延長で暫定合意に至ったものの、覚書の文面は最終決定に至らず、原油価格の先行きには依然として不透明感が残ります。

国内では日経平均株価が史上初の6万5000円台に到達。一方で、FRBの新議長にウォーシュ氏が就任し、インフレ再燃への警戒から利下げ観測が後退するなど、日銀の利上げタイミングにも注目が集まっています。この記事では、日付ごとの主要ニュースと、それぞれに対する「田中の考察」を整理しています。

5月25日|トランプ・イラン核交渉とFRB新議長ウォーシュ氏

イランは核兵器の開発・所有はできないことを理解しなければならない

交渉はほぼ終了した。まもなく公表する

合意か戦闘再開かは五分五分だ

停戦を60日間延長

その期間、ホルムズ海峡を開放

イラン:通航料を徴収せず、機雷も除去

アメリカ:港湾封鎖を解除し、石油販売を認める

イランが核兵器開発の放棄を確約することも盛り込まれる見通し

イランのウラン濃縮停止および高濃縮ウランの搬出

アメリカによる制裁解除・イラン資産の凍結解除

政権関係者は24日中の合意はなく数日はかかるとしている

合意後もホルムズ海峡はイランの管理下

高濃縮ウランの国外搬出は認めないと指示

任期4年。インフレ対応や雇用最大化で難しいかじ取りを担う

ウォーシュ氏には完全に独立してほしい

誰の顔色もうかがう必要はない

信念に従い素晴らしい仕事をしてほしい

インフレは望ましい方向に向かっていない

利下げの可能性が高いと示す表現をFOMCの声明から削除する考えを支持する

インフレ指標に不安定な兆候が出た場合、将来的な利上げの可能性は排除できない

ウクライナ・ゼレンスキー大統領はキーウとその近郊で計4人が死亡したと発表

最新型の中距離弾道ミサイル「オレシニク」などを使用

ウクライナの民間施設攻撃に対する報復と説明

NATO加盟のヨーロッパ主要国の首都が射程内に入り、迎撃は困難とされる

新しい戦い方に備える

ミサイルと安価で大量のドローンを使用した複合型の戦い

国産無人機の生産基盤強化に向け、開発・実証実験のための特区を活用

AIを活用した指揮系統システムを整備し、大量の無人機を効率的に運用

弾薬・燃料の備蓄強化など、少なくとも年単位の継戦能力を確保

同盟国・同志国と装備品の共同生産を推進

韓国(3.5%)やオーストラリア(3%)を例示(日本の数値目標は明記せず)

防衛費を2027年度までに対 GDP比2%に引き上げる目標(自民党内にはさらなる引き上げを求める声も)

党の税制調査会長を務める小野寺氏は、防衛費の財源として増税の必要性を指摘

田中の考察|核交渉と原油・FRB人事をどう読むか

イラン側が、いまさら核保有を放棄するとは考えにくい状況です。トランプ大統領は「合意か戦闘再開か五分五分」と発言していますが、私は戦闘再開が濃厚だと見ています。今は株価に過熱感があり、戦闘が再開すれば多少の調整はあり得るものの、押し目買いを狙う投資家が多数派だと考えると、仮に下げても限定的でしょう。さらに、合意したとしてもイランがホルムズ海峡の管理権を主張しているため、原油価格が落ち着くとは考えにくく、徐々に実体経済へ影響が出始めています。今はキャッシュを厚めに保有し、好機を待つ局面だと判断しています。

FRBの新議長にウォーシュ氏が就任しました。パウエル氏のときとは一転して、トランプ大統領はウォーシュ氏に強い信頼を寄せている印象です。インフレが収まらないなか、責任の所在を新議長に委ねたい思惑もうかがえます。FRB内部でもインフレ懸念が再燃しつつあり、原油高が続く状況では利下げに踏み切れる環境ではなさそうです。日銀が先に利上げをしなければ、FRBに先を越され、ドル円がさらに円安に振れる可能性が気がかりです。

米イラン情勢に注目が集まる陰で見落とされがちですが、ロシアとウクライナの戦闘も続いています。最新型の弾道ミサイルを生産する産業が存在する限り、戦争が簡単になくなるとは考えにくい状況です。こうした緊張に台湾有事への警戒も重なり、日本の防衛費は増加傾向にあります。個人的には、安全保障を考えるうえで防衛費よりもエネルギーや食料の安全保障を優先してほしいところです。いずれにせよ、当面この流れが大きく変わる材料は乏しく、防衛費関連株は底堅く推移しそうだと見ています。

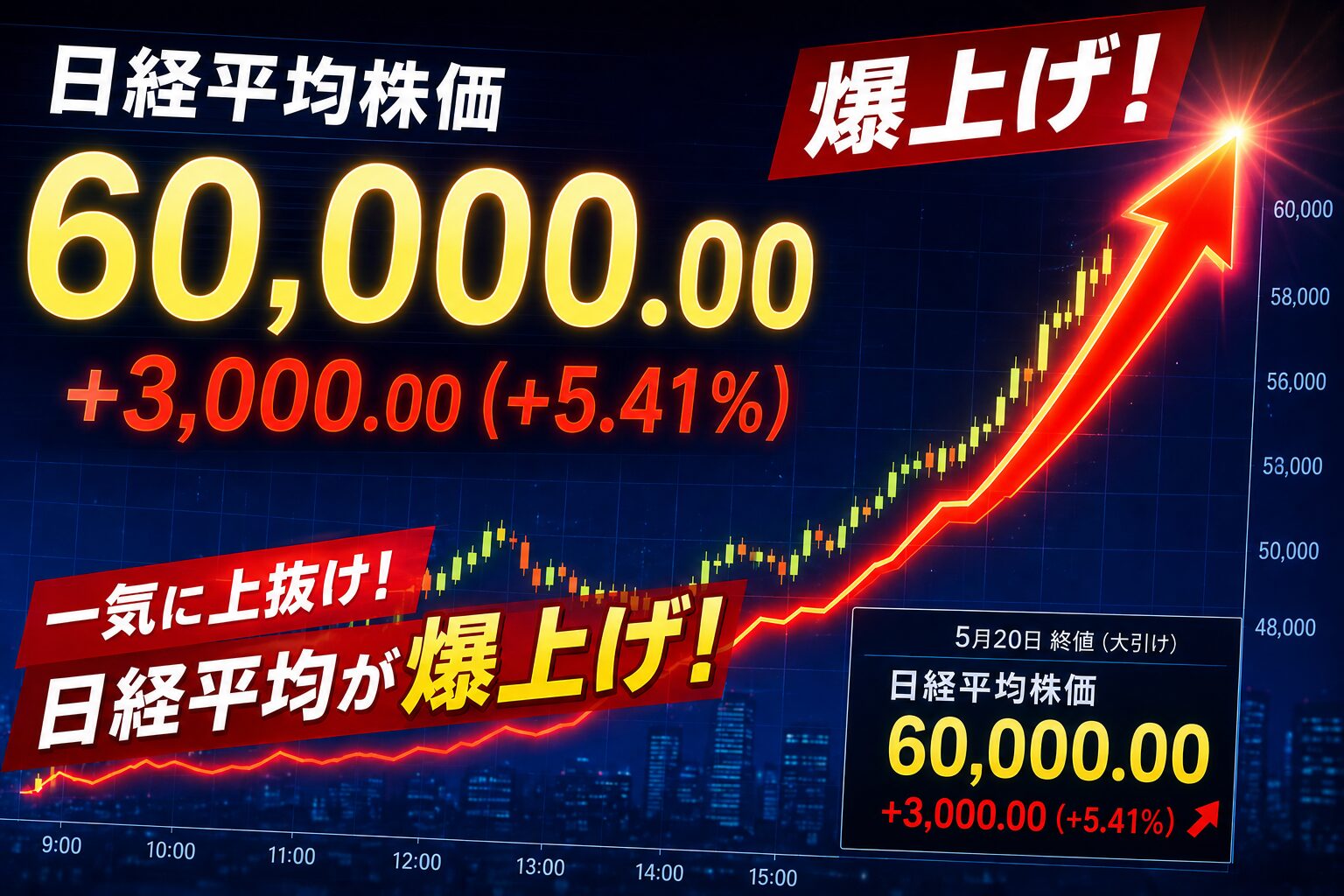

5月26日|原油・米イラン合意観測と日経平均6万5000円台

合意に至らなければ攻撃を再開

サウジアラビアやカタールなどにイランとの合意が成立すればイスラエルとアラブ諸国の国交を正常化するアブラハム合意への参加を求める

アメリカとイランの合意が近いとの見方から一時1バレル=89ドル台

合意から約30日後にホルムズ海峡を開放

就任後初めて回勅を発表

AIの兵器利用について紛争を非人間的にし暴力の敷居を下げる

AIの武装解除を訴え、国際的な枠組みの必要性を強調

AIが雇用を代替する可能性に言及

失業者の支援は道徳的な義務となる

独自理論「タウ・スケーリングの法則」を活用

回路線幅1.4ナノメートルに相当する性能

終値 6万5158円(前週末比↑1819円)

初の6万5000円台

戦闘終結の期待からAIや半導体銘柄を中心に買われ上げ幅は一時2000円を超える場面も

先週木曜日から3日連続で上昇して上げ幅は5000円を超える

7-9月 電気・ガス料金の支援策実施

計5000円程度の負担引き下げ効果

財源については赤字国債の発行総額を増やさずに市場の信認を得る

日本・インド外相会談

両国の連携強化を強調

石油化学事業の分社化に向けた検討開始

エチレンなどの基礎化学品は中国の過剰生産などで事業環境悪化

2027年度中を目指し分社化することにより、他社との統合・再編を加速させる狙い

520億円(↑18.3%)

日本への渡航自粛呼びかけ、中国人観光客の来店数は減少が続く

円安などが売り上げ増加に寄与し2カ月連続で前年を上回る

台湾や韓国からの消費者向けの売上も増加

平均賃上げ率が5.4%

トランプ関税や中東情勢で地政学リスクへの懸念が高まる中、3年連続で目安となる5%台を維持

人材流出を防ごうと企業の防衛的賃上げが広がる

提案を受けた企業は52社と前年を上回り過去最多

資本効率の改善や自社株買いなどの定番内容に加え、同一提案を複数社に送る株主が現れるなど新たな動きも

発電用燃料に使う石炭(一般炭)の価格上昇がアジアで顕著

中東情勢の緊迫化を背景に液化天然ガス(LNG)価格が高騰し、石炭のコスト競争力が高まっている

アジアには発電設備が数多く残存することも拍車をかけ、欧州との地域差が大きくなっている

田中の考察|中間選挙・AIと日本の金利上昇リスク

トランプ大統領はイランとの合意を強く望んでいるようですが、イランにとってはアブラハム合意よりも核保有の維持のほうが優先度が高いように見えます。トランプ大統領には中間選挙に向けて歴史的な成果を演出したい思惑があり、イランとの和平に加えてアブラハム合意への参加という成果も得て選挙を有利に進めたいはずです。その狙いを見越してか、イランも簡単には譲歩しない姿勢を崩していません。合意が近いとの観測から原油価格は下落していますが、すでに破壊された施設や流通網が短期間で元に戻るとは考えにくく、実体経済への影響が表面化するタイミングは意外と近いのかもしれません。

ローマ教皇が回勅を発表しました。回勅とは、教皇が世界中のカトリック教会に向けて発する最も重要な公式文書です。今回はその回勅で、AI時代における人間の尊厳というテーマが扱われました。背景には、紛争や戦争の判断が人間の手を離れAIに委ねられていくことへの強い懸念があるように感じます。

AIによる失業者への支援が「道徳的な義務」と語られるほど、AIが雇用に与える影響は大きくなっています。日本は人材不足が指摘されていますが、AIによって職を失った人材を人手不足の業界へ円滑に転職させる仕組みが整えば、海外からの労働力に過度に頼らずに労働力を確保できる余地があります。移民政策については、受け入れる国や制度設計の慎重な議論が欠かせないと考えます。早い段階で課題に向き合い対策を打てれば、日本にはまだ大きな成長の余地があるはずです。

高市総理による電気・ガス料金の支援はありがたい一方で、根本的な問題の先送りになりかねない点が気がかりです。実際に国債は売られ、長期金利は上昇しています。赤字国債を増発しない方針とはいえ、財源の出所を明確にしなければ市場の信認を得るのは容易ではありません。このまま金利が上昇すれば、住宅ローン利用者や借入のある中小企業の負担が増し、実体経済に悪影響が及ぶ恐れがあります。

日本とインドが連携を強化しました。私自身インド株を地道に積み立てていますが、足元では他国と比べると成績は振るいません。それでも長期目線では、いずれインドの時代が来ると考えています。安いうちに仕込んでおくことで、上昇したときに恩恵を受けられるからです。今は米国をはじめ先進国の株が目立ちますが、永遠に好調を続ける市場はないことを踏まえると、インド株・インド関連株は今が仕込み時だと見ています。

中国の渡航自粛の呼びかけで訪日客が減り景気が冷えるかと思いきや、他国からの観光が増え、欧米客の消費額の伸びもあってV字回復の様相を見せています。客層が変わったことで観光地のマナー環境も落ち着き、日本人の消費意欲も上向いているようです。中国人観光客に依存していた大阪の民泊などは打撃を受けたものの、欧米へ顧客層をシフトした企業は好業績です。特定の国に依存しない観光ビジネスへ転換できれば、日本の景気はさらに底上げされそうです。

賃上げの流れが続いています。インフレも上昇しているため、次回の日銀の利上げは濃厚でしょう。ここで利上げを見送れば、円安の勢いを止めるのは難しくなりそうです。

物言う株主の増加により、企業は資本効率の改善を迫られ、これは株式市場にとってはポジティブな材料です。日本株の上昇ピッチが速く手を出しづらい状況ではありますが、流れに乗り遅れないよう、少額でも保有を続けておきたいところです。

アジアでは石炭価格が上昇しています。中東情勢の緊迫化でLNG価格が高騰すると、代替需要から石炭価格も押し上げられる構図です。石炭価格の上昇はアジアの電力コストを押し上げ、製造業の競争力低下につながりかねません。

- 欧州は再エネ比率が高く、石炭火力は縮小済み

- アジアは石炭火力が多く、燃料価格の変動に左右されやすい

- 石炭価格が上がると、 アジアの電力コストが上昇 → 製造業の競争力低下 という構図が生まれる。

- 中東情勢の緊迫化 → LNG価格高騰

- LNG高騰 → 石炭需要増 → 石炭価格も上昇

つまり、アジアは中東リスクの影響を「LNG」と「石炭」の両方で受けるという脆弱性が、今回あらためて浮き彫りになったといえます。

5月27日|マイクロン時価総額1兆ドル、クアッド重要鉱物枠組み

自衛のためミサイル発射基地や機雷敷設の船舶を攻撃と説明

イランとの合意に数日かかる

攻撃は重大な停戦違反と非難

領空内の米無人機を撃墜

マイクロン時価総額1兆ドル突破

メモリーひっ迫で

マイクロンの2000億ドル投資計画

素晴らしい企業だ

93.1(↓0.7)

市場予想92.0

3分の2が支出を削減と回答

インフレへの影響が消費者心理を下押し

↑0.7%

2年9か月ぶりの低い伸び

主要20都市↑0.8%

伸び鈍化続く

住宅ローン金利の上昇受け販売・価格がさらに抑えられる可能性

イラン戦闘開始後自爆型ドローンの通信料金5倍に引き上げ

衛星通信サービス「スターリンク」を展開

マスク氏の国防総省への影響力浮き彫りに

2025年就任のマニフォールド会長を即時解任

マニフォールド会長を巡り企業統治や行動に深刻な懸念

重要鉱物の供給網強化に向けた新枠組創設決定

投資を通じた市場発展など供給網強化を目指す

エネルギー安全保障での協力枠組みも創設

政府系金融機関3社のトップ交代について閣議で了解

日本政策投資銀行社長に牧裕文常務執行役員

日本政策金融公社総裁に藤井健志前内閣官房副長官補

国際協力銀行総裁に天川和彦副総裁

それぞれ6月の株主総会で承認を得て正式に就任へ

メルコスル(南部共同市場)とEPA(経済連携協定)の交渉入りへ

自動車の関税引き下げを要求し輸出拡大を目指す

原油やレアメタルの調達先の多角化につなげたい考え

6月のG7サミットでブラジルと首脳会談し表明する方向で調整

財政や市場メカニズムへの影響を踏まえ持続可能性も勘案しながら補助のあり方を考えなければならない時期に来ている

公共交通機関やエッセンシャルワーカーなどきめ細かい濃淡をつけた補助制度に変えることで維持していくべきだ

社員による金銭詐取で被害者へ補償

約47億円の特別損失計上

当初は31億円と説明も対象を広げる

ジブラルタ生命保険で確認した被害分と計55億円に

1年先 4.8%

5年先 3.9%

・アメリカ財政赤字拡大や国債増発への懸念

・AI投資ブームによる資本需要の拡大

田中の考察|消費の冷え込みとサプライチェーン再編

米国とイランは、本当に停戦合意をする気があるのかと疑いたくなるほど、発言と実際の行動が乖離しています。ロシア・ウクライナのように長期化するだけならまだしも、これが引き金となって大規模な国際紛争へ発展しないことを切に願います。

消費者信頼感指数の数字自体は底堅いものの、回答者の3分の2が支出を削減しているのが実情です。インフレが消費を抑え込んでおり、当面落ち着く気配も見えません。金利上昇で住宅ローンが重くなれば、住宅の販売数が落ち込み、価格も下がっていきそうです。インフレ抑制には寄与する一方で、住宅が売れなければ耐久財も売れず、消費の冷え込みから景気は減速に向かいます。それでも今はAI需要がこれを補うほど強く、相場は堅調に見えますが、セクター別に見れば勝ち組と負け組がはっきり分かれています。インデックスの積み立ては続けますが、待機資金で本格的に買い向かうタイミングはもう少し先になりそうです。

クアッド(日米豪印)の外相会合で、重要鉱物の供給網強化に向けた新たな枠組みの創設が決まりました。エネルギー安全保障の協力枠組みも併せて設けられ、中国への対応も意識されていると見られます。中東依存から脱却し、新たな供給網で地政学リスクに備えようとする動きがうかがえます。

政府はメルコスル(南部共同市場)とのEPA(経済連携協定)交渉に入る方針です。自動車の関税引き下げを求めて輸出拡大を狙うとともに、原油やレアメタルの調達先を多角化する考えで、これも中国への依存度を下げる対策の一環といえそうです。先進国では自動車需要が減速しているため、新興国へ販路を広げていく流れになるのかもしれません。

今のところガソリンなどの供給制約は出ていませんが、状況が悪化すれば、いずれ生活面での制約が生じる可能性も否定できません。ホルムズ海峡をめぐる問題は解決しないまま3か月が経過し、現状は備蓄でしのげているものの、楽観できる材料は乏しいと感じています。

米国でも財政悪化への懸念から金利が上昇しています。期待インフレ率は5年先でも3.9%と高止まりしています。利下げの可能性はほぼなく、利上げによるインフレ抑制が先か、景気後退が先か——いずれにせよ、AI需要を抜きにして明るい未来を描くのは難しい局面です。

5月28日|ホルムズ海峡「覚書草案」とECBの割高警戒

イラン国営テレビ「覚書案」入手

・イランがホルムズ海峡商業航行を正常化

・アメリカが海上封鎖を解除

最終合意が60日以内いまとまれば国連安保理決議として承認される可能性

株価のバリュエーションは歴史的な基準から見て依然として割高

社債リスクプレミアムが世界的に圧縮し価格形成がぜい弱に

与党のほか国民民主党など一部の野党が賛成にまわる

総理大臣を議長とする「国家情報会議」の下に実務を担う「国家情報局」を創設

各省庁からの情報を集約・分析する総合調整機能を持つ

給料振込口座に指定することなどで6月から0.8%の金利を適用

資産運用商品を一定額以上保有することなどで7月からは普通預金の金利を1%に引き上げ

顧客獲得で基盤拡大目指す

中東情勢緊迫化で日本経済が原油価格ショックに直面している

同じ原油高でも賃金や為替などの条件で物価に与える影響は異なると分析

中央銀行は原油価格を単独でみるべきではないとのべ物価への波及効果を多角的に見極める必要があると強調

売上高 111億3300万ドル(↑13.3%)

純利益 21億 700万ドル(↑36.7%)

1株利益(調整後) 3ドル88セント(予想上回る)

AIエージェント機能の収益化進む

売上高(中央値) 460億5000万ドル

市場予想 461億2400万ドル

97万2314台(↑5.1%) 3カ月連続のプラス

EV ↑37.7%

税制優遇策や補助金など支援策で好調

ガソリン車 ↓16.3%

ディーゼル車 ↓17.1%

田中の考察|割高な株式市場とEVシフトの行方

覚書の草案を見る限り、すんなり合意できる雰囲気は感じられません。ホルムズ海峡の通航権をイラン側に委ねない限り、根本的な解決は難しいように思います。最悪の場合は米軍による地上戦も想定し得ますが、国民の反対が根強いため、その可能性は低いと見ています。

ECBは、株式市場のバリュエーションが歴史的に見ても割高だと指摘しました。各指標が過去最高値圏にあることを踏まえれば、妥当な見方だと思います。業績が伴っている分すぐにバブルとは言い切れませんが、上昇ピッチがやや強すぎる印象です。下落した局面では拾っていきたい一方、短期で利益が乗れば利益確定し、長期保有分は少なくとも十年単位でホールドする方針です。

国家情報会議設置法については、情報の透明性や言論の自由とのバランスをどう取るかが重要な論点だと感じます。情報統制が行きすぎれば、健全な議論や報道が萎縮しかねません。制度の運用が適切に監視されることを期待したいところです。

日銀は、原油高を単独ではなく多角的に見極める姿勢を示しています。この流れなら次回の利上げはありそうです。原油高は「円安→輸入物価の上昇→生活必需品の値上がり→個人消費の減少」という連鎖を招きます。何もしなければ円安が進むため、株価が堅調な今こそ0.25%の利上げに踏み切る好機だと考えています。

EUの新車販売では、ガソリン車・ディーゼル車が減少する一方、EVが堅調に推移しています。エネルギー問題が地政学リスクに左右されやすいことが浮き彫りになり、今度こそ本格的なEVシフトへ舵を切るのか注目されます。ホンダはEV戦略の一部見直しで赤字を計上したばかりですが、EV分野では中国企業が優勢に見えるのが現状です。

5月29日|停戦延長で暫定合意、米小売決算と銅4社統合

停戦延長で暫定合意

核兵器開発の禁止など合意できなければ交渉のテーブルには乗らないと改めて強調

イランの航空会社に対して着陸地点へのアクセスや給油 航空券の販売を遮断する方針

トランプ大統領の承認待ち

トランプ氏は数日考えたい

交渉担当者に近い情報筋の話として暫定合意について文面は最終決定されていない

ホルムズ海峡の開放や核兵器開発の断念など

60日間の交渉で高濃縮ウランの処分などについて協議

イランがホルムズ海峡の通航料を徴収する

➡執行内部で政治指導層と強硬派が対立か

撃墜後イランがクウェートに向け弾道ミサイル発射

イランの明白な停戦違反だ

アメリカの度重なる停戦違反を強く非難する

↑3.8% 2023年5月以来の伸び

市場予想と一致

コア指数 ↑3.3%

市場予想と一致

↑1.6%

(速報値↑2.0%)

AIによる生産性向上がインフレを解決するとの期待は危険

仮説を基に金融政策を運営すべきではない

FRBウォーシュ新議長の主張をけん制

もし利上げが議題に挙がれば反対しなかっただろう

6月理事会での利上げ確実か

評価額 9650億ドル(約154兆円)

オープンAI(8520億ドル)上回る

・プログラミングや法人向け用途に強み

・2026年中に上場する可能性も

ベスト・バイ ↑15.8%

コールズ ↑20.6%

ダラー・ツリー ↑17.9%

既存店売上高↑2.0%(予想上回る)

値ごろ感ある商品への需要強い

1株損失 13セント(予想18セント)

低価格戦略が奏功

節約志向追い風に

1株利益(調整後) 6.70~7.10ドル

従来 6.50~6.90ドル

銅の原料調達 4社統合

銅精錬事業は存続の危機にある

➡日本の経済安全保障にも貢献

JX金属 三井金属 丸紅は共同出資会社を設立

➡三菱マテリアルが合流

AI向けデータセンター用などで世界的に需要が増える

日本がフィリピンに対し石油備蓄の制度設計などのノウハウ提供で一致

両国関係を包括的・戦略的パートナーシップに格上げ

GSOMIA=軍事情報包括保護協定の交渉開始で合意

20356年度までにAIなど成長事業に3兆円規模を投資

2035年度の営業利益率(調整後)➡25~30%へ

自国でAIを開発・運用するソブリンAIの整備に注力

6月に利上げするかは本質的な話ではなく利上げしても大丈夫な経済かが重要

6月に日銀が利上げに踏み切るか➡金融政策は日銀の責任で決められるもの

4月 193万6042台(前年比↓1.3%)

中東情勢や米関税響く

トヨタやホンダなど6社が苦戦する一方インド市場が好調なスズキは20.9%増

コンテンツ産業に5年間で5000億円以上の予算を求める決議

専門人材の育成や海賊版対策の強化

生成AIへの対策として権利者に対価還元される環境整備を要求

元営業社員4人が顧客14人から合計約1億2000万円を不適切に受け取る

3月にも元社員が顧客から約22億円借り懲戒解雇した事案が明らかに

田中の考察|暫定合意の不透明感と日銀利上げの見極め

覚書で暫定合意には至ったものの、文面はまだ最終決定していません。ホルムズ海峡の開放や核兵器開発の断念、高濃縮ウランの処分などを60日間で協議するとされていますが、これまで散々協議してきた内容と本質的に変わっておらず、すんなり合意できる気配は感じられません。双方が停戦違反を繰り返している状況では、暫定合意も形だけのものになりかねないと見ています。

個人消費支出は数字こそ良好に見えますが、その多くはインフレによる押し上げです。GDPは年率換算で前回からマイナスに転じており、AI需要がなければとっくに景気後退入りしていてもおかしくない状況が続いています。

セントルイス連銀のムサレム総裁が、新議長のウォーシュ氏を牽制しました。次回のFOMCでは意見が割れそうです。市場は利上げ1回にとどまると予想していますが、相場が予想通りに動いたためしはなく、油断はできません。

ECBでは次回の利上げが濃厚です。世界的なインフレを背景に、利下げに動く国はほとんどありません。そんな中、日本だけが実質金利マイナスの状態を続けています。早期に金融正常化へ進まなければ、円の価値は下落を続けかねません。預金中心の方も、少しずつ資産を分散しておきたいところです。

米小売り大手の決算を見る限り、やはりインフレで家計が圧迫され、消費者は低価格帯の商品へシフトしています。個人消費がGDPの約7割を占める米国で、消費の減速が鮮明になってきました。米国では資産を持つ層と持たざる層の格差が広がっていますが、日本も数十年後には同じような状況に陥らないとも限りません。

データセンター需要を背景に銅の需要が増えています。本来、銅需要は景気拡大局面で伸びるものですが、今回は景気が必ずしも力強いとは言えないなかで、データセンター特需が需要を押し上げている点が特徴的です。

日本とフィリピンが、関係を包括的・戦略的パートナーシップへ格上げしました。ここのところ、中東依存からの脱却を背景に、さまざまな国と良好な関係を築けているように感じます。助け合いを大切にする姿勢を強みに、今回もうまく乗り越えていってほしいと思います。

若田部前日銀副総裁が「金融政策は日銀が決めるものだ」と発言しました。政治への過度な忖度はせず、次回はしっかり利上げするという意思表示なのかもしれません。

自動車大手には明暗が分かれました。インド市場の好調を追い風に、スズキの存在感がひときわ目立っています。かつてインドといえばホンダの二輪車のイメージでしたが、経済発展に伴い需要は二輪から四輪へと移りつつあります。あわせて、日本のコンテンツ産業も自動車産業に次ぐ大きな柱になり得る分野です。アニメなどのコンテンツ産業は今後の成長余地が大きいと見ており、関連銘柄は何かしら保有しておきたいと考えています。

今週のまとめ|来週への注目ポイント

今週は、米イランの停戦延長で暫定合意に至ったものの、ホルムズ海峡の管理権や核兵器開発の扱いなど、覚書の文面はまだ最終決定していません。原油の供給網が短期間で元に戻るとは考えにくく、エネルギー価格を起点としたインフレ圧力は当面続きそうです。

国内では日経平均が6万5000円台に乗せる一方、長期金利は上昇傾向にあります。来週以降は、日銀の利上げ判断、原油価格の動向、そしてAI・半導体セクターが相場を牽引し続けられるかが焦点になりそうです。短期の値動きに一喜一憂せず、下落局面ではインデックスを着実に積み立てつつ、待機資金で好機を待つ方針を続けていきます。

最後までお読みいただきありがとうございました。来週の市況まとめもぜひチェックしてください。

コメント