2026年6月12日の経済・マーケットの動きを、投資家目線でまとめた当日メモです。トランプ大統領による米イラン合意とホルムズ海峡の開放見通し、ECBの2年9カ月ぶりの利上げ、アメリカの5月生産者物価指数(PPI)の高い伸び、オープンAIの料金引き下げ検討、そして過去最大規模となるスペースXのIPOまで、原油・金利・ナスダック100への影響と今後の見通しを整理しました。

今日の主なニュースと相場への影響

トランプ大統領:イランと合意、ホルムズ海峡開放へ

先ほどイランと素晴らしい合意に達した

現在は最終的な文言の調整を行っている

今後数日以内に完了する見通しでありおそらくヨーロッパで調印式を行う

合意文書に署名がされればホルムズ海峡は直ちに開放される

アメリカとイラン:10日の協議内容

10日の協議

・イラン資産凍結解除の仕組み

・60日間の交渉期間中のホルムズ海峡の開放

・核問題をめぐる協議の進め方

双方の意見の隔たりが縮小していた

イラン・ファルス通信の報道

アメリカがイランの提案を受け入れ承認する可能性は高い

オープンAIがアンソロピックに対抗、料金引き下げ検討

課金の計量単位「トークン」料金を大幅に引き下げる方向で検討

AIコストを懸念する企業が増加➡価格競争が加速する可能性

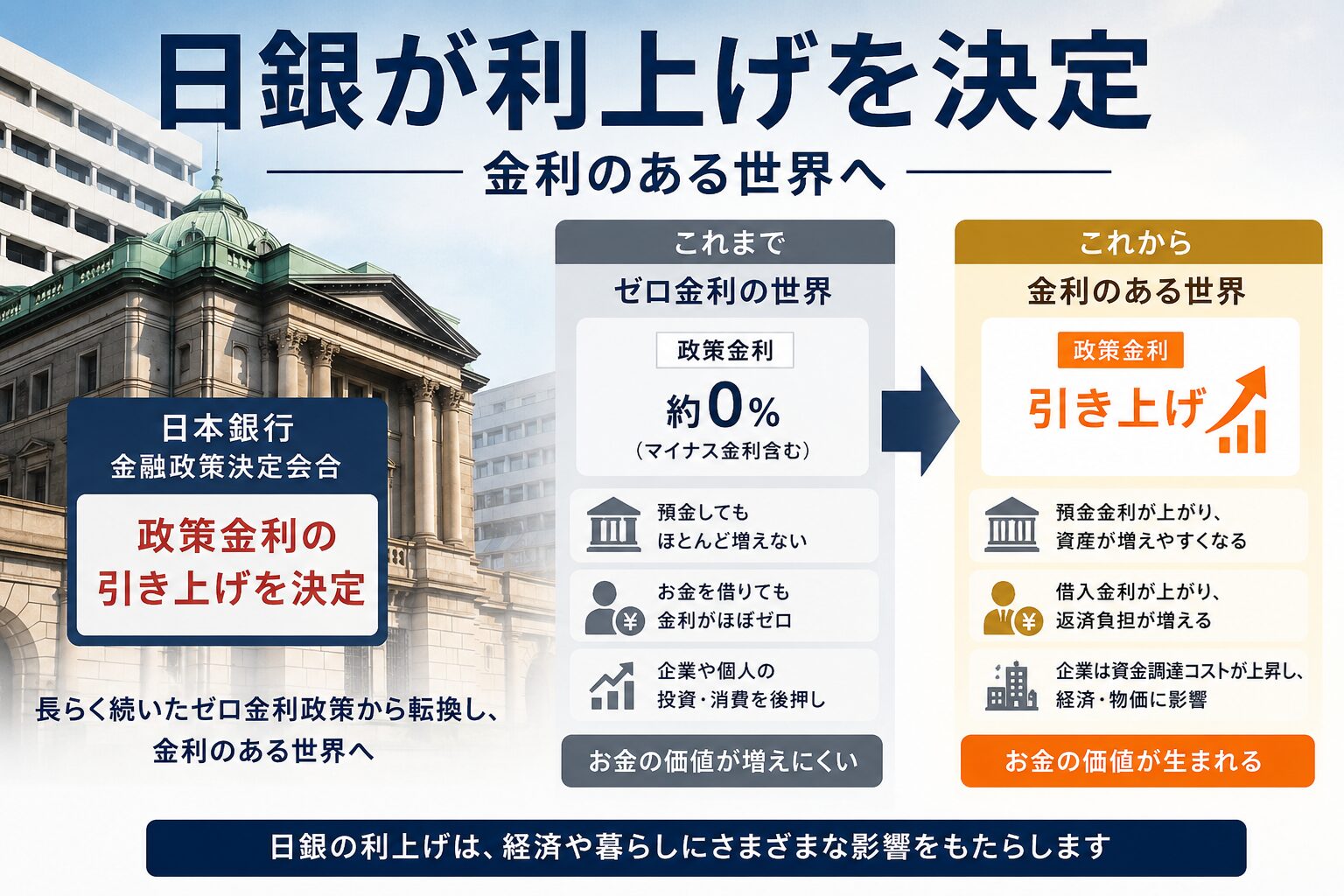

ECBが2年9カ月ぶりに利上げ

中銀預金金利 2.25%へ(↑0.25ポイント)

インフレをコントロールせずに放置してしまうと

目標とする物価の安定に戻すことが難しくなってしまう

アメリカの5月生産者物価指数(PPI)

前月比↑1.1%の↑1.1%

市場予想↑0.7%

モノの価格を示す伸びが2009年統計開始以来最大の伸び ↑2.8%

エネルギー↑10.7%

食品↑0.6%

前年比↑6.5% 3年6か月ぶり高水準

世界経済成長見通し(従来予想比)

2026年↑2.5%(↓0.1)

2025年↑2.9%

エネルギー混乱で金融不安が広がった場合26年成長率が↑1.3%になる可能性

ラピダス、英・伊研究機関と協力覚書

英・伊の研究機関と先端半導体の技術開発などで協力する覚書を締結することを高市総理に報告

半導体設計企業などへの販路拡大を目指す

PFI計画改定:2031年度までに事業規模40兆円目標

PFI計画改定

公共インフラ分野でも官民が連携して投資を拡大し強い経済の実現に貢献しなければなりません

重点的に取り組む分野に火葬場・一般廃棄物処理施設・国公立病院を追加

下関北九州道路でのPFI活用を明記

自民党:議員定数削減の法案

衆議院の選挙制度に関する協議会が議員の定数削減について

1年以内に結論が得られない場合、比例代表を45議席削減する法案をとりまとめ

日本維新の会と共同で法案を提出

今国会で成立を目指す方針

スバル:大泉新工場の生産方式刷新

大泉新工場をソフトウェアの更新で生産車種を切り替える仕組みへ

新車種の生産対応のスピードを加速しコストを抑える狙い

新工場は来年以降の稼働を目指す

法人企業景気予測調査(4-6月期)

大企業・全産業 マイナス0.5

マイナスは4四半期ぶり

原油由来製品の価格上昇で自動車や食料品製造業などで大きく悪化

スペースX:過去最大規模のIPO

個人投資家からの購入申し込み700億ドル超

個人投資家に少なくとも20%割り当て➡需要が割り当てを大きく上回っている状況

考察

ついにイランとアメリカが合意か。

今までは半信半疑だったが、今回は原油価格を見る限り本当に合意するのかもしれない。

ホルムズ海峡の封鎖が解除されれば、原油価格は下がるかもしれないが、供給施設が破壊されたりしているため、需要に追い付かなけれ思っているよりも価格は下がらないかもしれない。

今回の値上げで色々なモノの価格が上がったが、ガソリンなどは反映するが、一度上がったモノの価格は下がることはない。

そのため企業は原価の価格は下がるが、商品の価格は下げないため、業績は上がる。

原油価格が下がれば、インフレも落ち着き、利上げの可能性も低くなるため、合意してホルムズ海峡の開放になればAIバブルと共に株価ももう一段階上昇するかと思われるが、期待先行で株高になっていると思うため、事実で売られるような気もする。

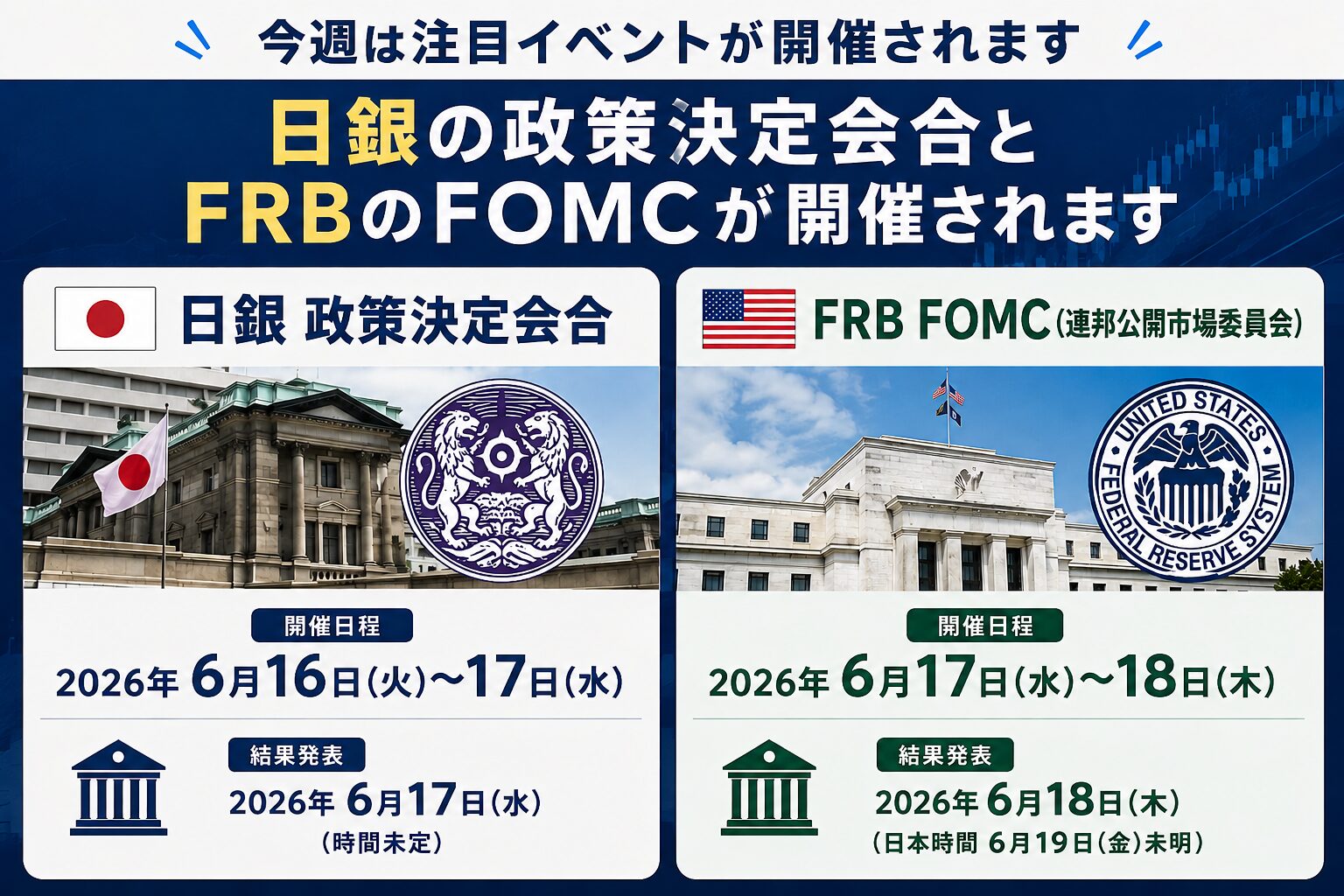

あとは来週の日米の金融政策もカギとなりそう。

オープンAIがアンソロピックに対抗して料金の引き下げる方向で検討。

ユーザーとしては価格競争して料金が下がることは歓迎だが、企業としては収益が下がってしまうため、投資家としてはバッドニュース。

企業がAIを導入しているが、コストを懸念する企業が増加しているよう。

今でも人件費を考えると十分に割に合うようにも思えるが、実際の現場では今の価格でも収益に繋がらないのだろうか。

ついにECBが利上げへ。

これまで利下げの世界からこれからは利上げの世界へと変わっていく。

結局日本は利上げのタイミングが遅れて、今利上げをしても各国も利上げフェーズに入ってしまったので、日本円の価値は下がったまま。

大規模な為替介入をしても元の水準に戻ってしまっているくらいなので、日銀がタカ派にならない限り、円安トレンドは続く。

来週の日銀の政策決定会合(15.16日)でサプライズがない限り、日本円の購買力は落ちていく一方になるだろう。

アメリカの物価が上昇しているが、エネルギーの影響が大きい。

イランとの合意でホルムズ海峡が開放されれば、原油価格も下がるため、アメリカの物価も落ち着いてはいきそう。

その前に来週の16.17日のFRBの会合で、新議長のウォーシュ氏の発言に注目。

据え置きが濃厚だが、仮にこの状況で利下げでもしようなら、市場はトランプ大統領に忖度してFRBの独立性がなくなってしまうと捉えられ、ドルの投げ売りが起こるため、利下げは考えられない。

現状を考えると利上げも検討されるが、イランとの合意も考えれば、今回は据え置きが妥当な感じもする。

世界経済の成長見通しが従来より下方修正されたが、思ったよりはされなかった。

中東情勢の悪化がこれ以上ひどくなれば、世界経済の成長見通しが半分に下がる見通しになっている。

トランプ大統領としては自身が大統領の間は歴史的暴落はさけたいはず。

株価が下がったとしても何とかしてあげようとするので、トランプ大統領の間は株価は乱高下を繰り返しながらマイナスにはならなさそう。

民間の資金とノウハウで公共施設をつくる仕組PFIに火葬場・一般廃棄物処理施設・国公立病院を追加。

民間の資金も活用するため、行政の負担は軽減するが、管理が国だけではなく民間に任せることでサービスが低下する懸念もある。

この民間企業が日本の企業ならいいが、外資系の企業となると日本の行政に外国の意向が入ってこないか心配ではある。

日本の法人企業景気予測調査で4四半期ぶりにマイナス。

中東情勢の影響を受けた割にはマイナス幅は限定的。

これを受けて日銀は今回の利上げは行うが、次回の利上げに対するスタンスがどうなるのか気になる。

アメリカと同様に高市総理も利上げには否定派。

トランプ大統領ほどではないが、高市総理も日銀に対して利上げをけん制しているが、植田総裁はちゃんと仕事してくれる人だと思っている。

今話題のスペースXが新規上場。

少しの間はこの話題で持ちきりになりそう。

テスラも一時は毎週のようにニュースになっていたが、今回も市場のニュースをかっさらっていきそう。

イーロン・マスクの影響力は凄い。

テスラを長期保有(ガチホ)している投資家も周りにいるくらいなので、今回のスペースXもイーロン信者によって価格は下がっても買い支えられそう。

ナスダック100にも採用されるため、指数に与える影響も無視できない。

個別銘柄で持つよりナスダック100を持つ方がリスクは低減できる。

関連記事

- 【2026年6月10日】経済・株価ニュースまとめと投資考察|原油高・中東情勢・日経エンタメ指数ETF上場

- 2026年5月第4週の投資ニュースまとめ|イラン情勢・円安・AI最新動向を解説

- 【2026年5月第3週】米中首脳会談・イラン情勢・日経平均の最新動向と投資家必見の週次まとめ

- 2025年5月最終週の市況まとめ|米イラン核交渉・原油・日経平均6万5000円台と日銀利上げ

- 【4月第4週】アメリカとイランの停戦は不可能か それでも日本株は最高値更新 今週の投資まとめ|田中家の週間マーケットレポート

- 【2026年6月18日】FRB4会合連続据え置き・FOMC声明文を簡素化|米イラン覚書と食料品消費税1%案まとめ

コメント