この記事では、6月2週目に押さえておきたい重要な経済ニュースをまとめます。米5月雇用統計やCPI(消費者物価指数)、イラン情勢の緊迫による原油価格の変動、OPECプラスの増産などを日付ごとに整理し、最後に来週注目の日銀金融政策決定会合・FOMCと円相場の見通しを考察します。

6月8日:米5月雇用統計とトランプ大統領の利下げ圧力

3月 18万5000人➡21万4000人

4月 11万5000人➡17万9000人

失業率 4.3%(4月4.3%)

市場予想 4.3%

↑3.4%(前月比↑3.6%)

市場予想 ↑3.4%

金利の引き下げが望ましい

ウォーシュ氏の判断に委ねる

利上げ織り込みはひどく間違っている

原油高の影響は一時的

持続的なインフレにつながらない

チャットGPTの過去最大の刷新を計画

プログラムを自動で書く機能などを備えたスーパーアプリへの進化を目指す

停戦合意後初 イスラエル攻撃

約10発の弾道ミサイルをイスラエルに向けて発射

対抗措置を検討

イスラエルのネタニヤフ首相に電話して報復攻撃を控えるよう求める考えを示す

7月生産枠 日量18万8000バレル拡大で合意

石油需要の約0.2%で4か月連続の小幅増産へ

6月11日:米CPI・中東情勢の緊迫とOPECプラス増産

前年比↑4.2% 3年ぶり高水準

市場予想↑4.2%

コア指数(食品・エネルギー除く)前年比↑2.9%

市場予想↑2.9%

ガソリン↑40.5% 電気代↑5.9% 住居費↑3.4%

オラクル増収増益

和平交渉に進展なければイランを激しく攻撃する

イランは交渉に時間をかけすぎ

代償を支払わなければならない

イランの橋と発電所への新たな攻撃を近く命じる可能性を示唆

イラン港湾に向かっていた石油タンカーをオマーン湾で攻撃➡航行不能に

オマーン沖で商船が攻撃されインド人の乗組員3人が行方不明

政策金利 2.25% 5会合連続で現状維持

金融政策はインフレと景気悪化双方の間で板挟みにある

アメリカが新たな貿易制限を課せば利下げ

中東の混乱が長引けば利上げをする可能性も

株式発行で総額70億ドル(1兆1000億円)調達へ

過去数週間でAIサーバーへの受注相次ぐ➡部品購入する資金必要に

9日から肝嚢胞感染症で検査入院➡治療に2週間程度

現在はリモートワークで公務

来週の決定会合は欠席の見込み

日銀総裁が定例の決定会合を欠席するのは新日銀法の施行後初

議長の職務は氷見野副総裁

記者会見は内田副総裁が代行

半導体やAI分野なども視野に日本への投資をさらに拡大したい考え

日本と韓国は経済連携を強めエネルギー分野での協力が重要と指摘

来週のG7サミットでレアアースの備蓄を提案する方向で調整

JOGMEC(日本のエネルギー安全保障を支える“資源の総合支援機関”)の備蓄制度を踏まえて提案

➡G7の成果文書に盛り込みたい考え

経済的圧力を強める中国を念頭にサプライチェーンの強化につなげたい考え

前年比↑6.3% 134.5

3年2カ月ぶりの高水準

石油・石炭製品 前年比↑13.8%

化学製品 前年比↑13.4%

イラン主要施設への攻撃開始

橋や発電所など標的か

この攻撃はアメリカの軍事的優位性を高め外交交渉を有利に進めることにつながる

イラン南部ミナブやシリクで爆発音が聞こえたほか首都テヘラン西部でミサイルを迎撃している

調査対象 アメリカの成人4531人

失職を懸念している53%

アメリカ大手ハイテク AIを理由に人員削減

この流れがさらに広がるか見方が分かれる

スタバ 日本事業売却検討か

アメリカ市場で苦戦

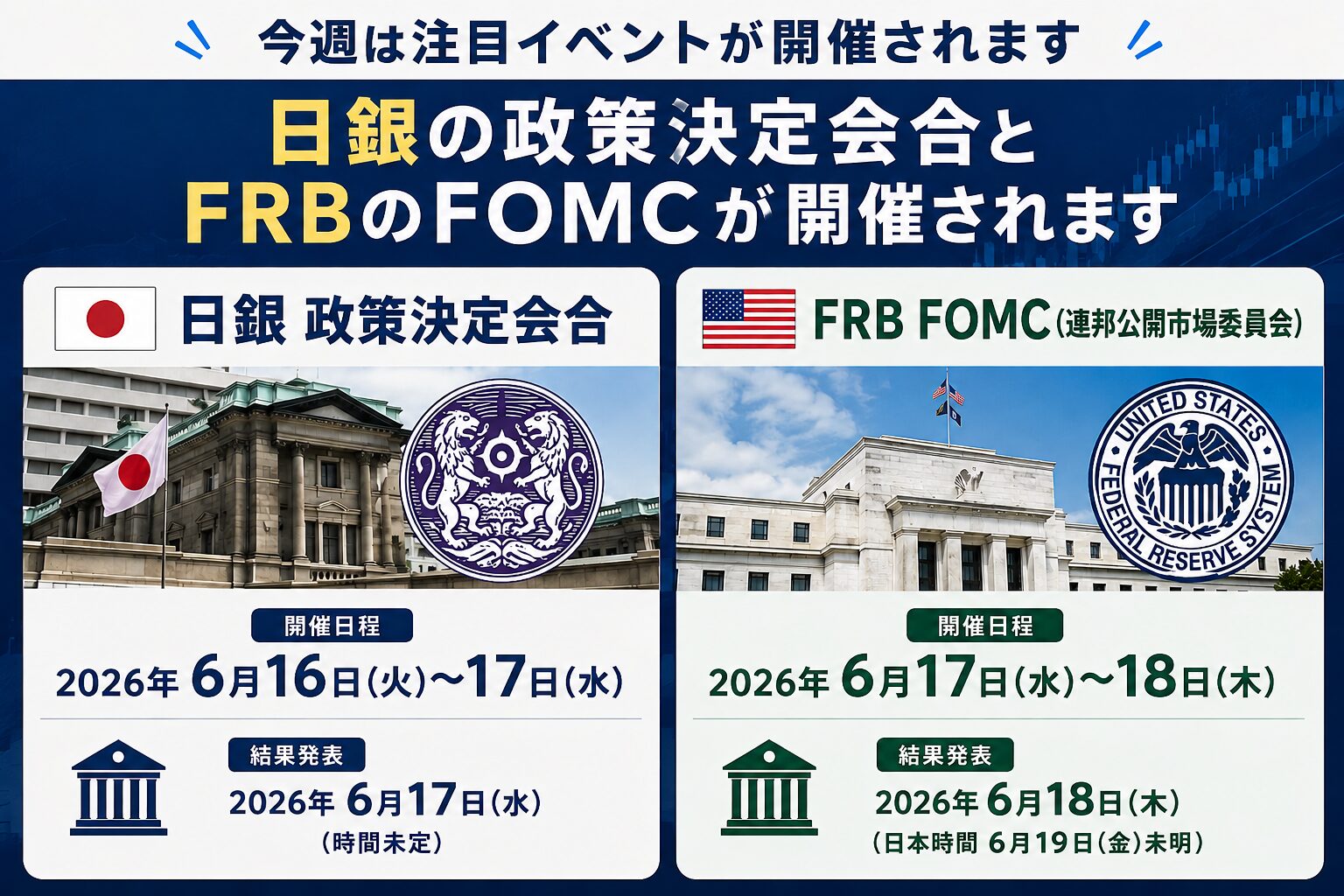

来週の考察(日銀会合・FOMC・円相場の見通し)

来週の注目と言えば16日の日銀の金融政策決定会合。

利上げはほぼ確実だが市場には織り込まれているので、日銀内田副総裁の記者会見に注目。

市場との対話を間違えると円安が進むが、金融政策決定会合の後に為替介入をしてくる可能性もあるので、行き過ぎた円安になれば介入がきそう。

介入が来たところは買い圧力が強いので、円安構造は変わらないため、また時間がたてば元の水準に戻っていきそう。

17日には日銀の金融政策決定会合は終わるが、次にFOMCの新議長の会合がある。

市場では経済指標の強さを反映して利上げを織り込まれている。

トランプ大統領はウォーシュ氏に委ねると発言していたが、最近は利下げ要求を示唆する発言をしていて、もし仮に利下げかハト派の発言をすることがあれば、ドルは一気に売られてもおかしくない。

トランプ大統領の圧力に屈した形を見せると、信用がなくなるので、利下げはないとは思う。

イランとの合意次第では利上げをしなくても、インフレは落ち着くのかもしれないが、今週でも米中央軍の攻撃をしたりしなかったりで、金融市場はトランプ大統領のインサイダーみたいになっている。

今までも停戦を合意するかとの話題もあったが、今回は原油価格も下がっているので、本当に停戦が実現するのかもしれない。

ただ、今回停戦できなければ、原油価格はテクニカル的にも調整が入った感じになっているので、戦闘が再開されれば、世界経済は失速するに違いない。

それほど来週の一週間は目が離せない。

まとめ

6月2週目は米雇用統計やCPI、中東情勢と原油価格の動きが相場を揺らす展開となりました。来週は16日の日銀金融政策決定会合とその後のFOMCが最大の注目ポイントです。日銀の記者会見の内容や円相場の動向、イラン情勢の行方次第で世界経済の方向性が大きく変わる可能性があり、引き続き目が離せない一週間となりそうです。

コメント